반응형

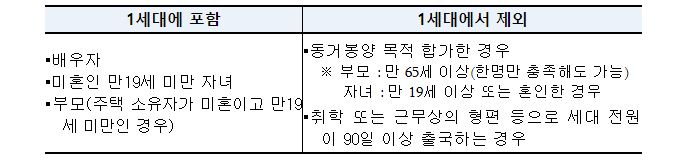

세율 인하가 적용되는 ‘1세대 1주택’이란 재산세 과세기준일인 6월 1일 기준으로 세대별 주민등록표*에 함께 기재되어 있는 가족으로 구성된 1세대가 주택을 1개 소유하는 경우를 말하는데요.

*「주민등록법」제7조에 따른 세대별 주민등록표를 말함

이때, 배우자와 미성년(만 19세 미만) 미혼자녀는 주소를 달리하더라도 같은 세대로 보고, 만 65세 이상 부모를 봉양하는 경우에는 합가를 하더라도 독립 세대로 인정됩니다.

한편, 사업용 등으로 주택을 보유한 경우 해당 주택은 1주택 판단 시 주택 수 산정에서 제외됩니다.

예를들면

주거 목적으로 1주택을 소유한 사람이 가정어린이집, 사원용 주택, 문화재주택 등을 보유한 경우에도 세율 인하 혜택을 받을 수 있습니다.

이러한 주택 중 문화재주택, 기숙사, 가정어린이집, 노인복지주택(임대형)은 지자체에서 과세자료 연계를 통해 보유 현황이 파악되어 별도의 신청 없이도 주택 수 산정에서 제외되는데요.

다만, 나머지 주택은 지자체가 보유 현황을 관리하고 있지 않아 납세자가 지자체에 신청을 해야만 세율 인하 혜택을 받을 수 있습니다.

| ※ 1주택 판단 시 주택수 산정에서 제외하는 주택 (총 9종) - (신청 불필요) 문화재주택, 기숙사, 가정어린이집, 노인복지주택(임대형) - (신청 필요) 사원용주택, 미분양주택, 대물변제주택, 상속주택, 혼인 전 보유주택 |

주택 수 제외 신청방법

주택 수 제외를 신청하려는 납세자는 ‘주택 수 산정 제외 신청서’(「지방세법 시행규칙」별지 제58조의2 서식)를 작성하여 해당 주택이 소재한 시장‧군수‧구청장에게 관련 제출하거나,

위택스(www.wetax.go.kr)에 접속하여 ‘부가서비스’ → ‘재산세 주택 수 산정 제외 신청’ 화면에서 신청(신청기한 : ~10월 31일)할 수 있습니다.

1주택 판단 시 주택수 산정에서 제외되는 주택

| 유 형 | 적용대상 |

| ▪사원용 주택 | ▪대상 : 사용자 소유로 종업원*에게 무상이나 저가로 제공하는 주택 * 친족관계자(「지방세기본법 시행령」§2①) 제외 ▪가격 : 시가표준액 3억원 이하 ▪면적 :「주택법」§2제6호의 국민주택규모 이하 |

| ▪기숙사 | ▪건축법(「건축법 시행령」별표1제2호라목)에서 정하는 기숙사 |

| ▪미분양 주택 | ▪대상 :「건축법」상 허가(제11조)를 받거나「주택법」상 사업계획승인(제15조)을 받은 자가 건축하여 소유한 주택 ※ 타인이 거주한 기간이 1년 이상인 주택은 제외 ▪ 적용기간 : 최초 납세의무 성립일부터 5년 이내 |

| ▪가정어린이집 | ▪세대원이「영유아보육법」에 따른 인가(제13조)를 받고「소득세법」에 따른 고유번호(제168조제5항)를 부여받은 경우 |

| ▪대물변제 주택 | ▪대상 : 주택 시공자*가 공사대금으로 받은 미분양 주택 *「주택법」§33②, 「건축법」§2제16호 ※ 타인이 거주한 기간이 1년 이상인 주택은 제외 ▪ 적용기간 : 최초 납세의무 성립일부터 5년 이내 |

| ▪문화재 주택 | ▪국가등록문화재(「문화재보호법」(제53조제1항)에 해당 |

| ▪노인복지주택 (임대형) |

▪노인복지주택(「노인복지법」제32조제1항제3호)으로서 노인복지주택 설치자가 소유하는 경우 |

| ▪상속 주택 | ▪적용기간 : 상속개시일부터 5년 이내 |

| ▪혼인전 소유 주택 | ▪적용기간 : 혼인일로부터 5년 이내 |

반응형

'생활정보' 카테고리의 다른 글

| 고졸 검정고시 등 학교 밖 청소년 백신 먼저 맞는다. (0) | 2021.07.01 |

|---|---|

| 수도권 거리두기 단계 일주일간 현행 유지 (0) | 2021.07.01 |

| 아파트 가격이 떨어질까? 5월 말 전국 미분양 물량 감소 (0) | 2021.06.30 |

| 절세의 측면에서 주택 부부 공동명의가 과연 유리할까 (0) | 2021.06.30 |

| 올해 시행되는 재산세 특례세율 관련 주요 질문 답변 정리 (0) | 2021.06.30 |

| 올해부터 1세대 1주택자 재산세 부담이 줄어듭니다. (0) | 2021.06.30 |

| 2021년 5월 한국영화 박스오피스 순위 (0) | 2021.06.29 |

| 폐업 소상공인 재기를 돕는 '브릿지 보증' 7월부터 시행 (0) | 2021.06.29 |

댓글